Riportiamo stralci da articoli pubblicati su stampa specializzata relative alle modifiche effettuate dalla legge di bilancio 2025 in relazione agli argomenti riportati in oggetto.

Esonero Contributivo

Come anticipato la legge di bilancio 2025 non ripropone l’esonero contributivo che invece era stato riproposto dalla penultima legge di bilancio per tutto il 2024. Gli importi dell’esonero contributivo, applicabili dal 1 gennaio al 31 dicembre 2024, erano i seguenti (l’esonero, secondo quanto indicato nella norma, si applicava “in via eccezionale”):

A) sei punti percentuali rispetto al limite retributivo mensile di 2.692 euro

B) sette punti percentuali per le retribuzioni pari o inferiori a 1.923 euro mensili.

La agevolazione si applicava sulla quota dei contributi IVS a carico dei lavoratori in relazione a tutti i rapporti di lavoro subordinato, sia instaurati che instaurandi, diversi dal lavoro domestico.

In sostituzione dell’esonero contributivo la legge di bilancio 2025 prevede due misure tra loro complementari:

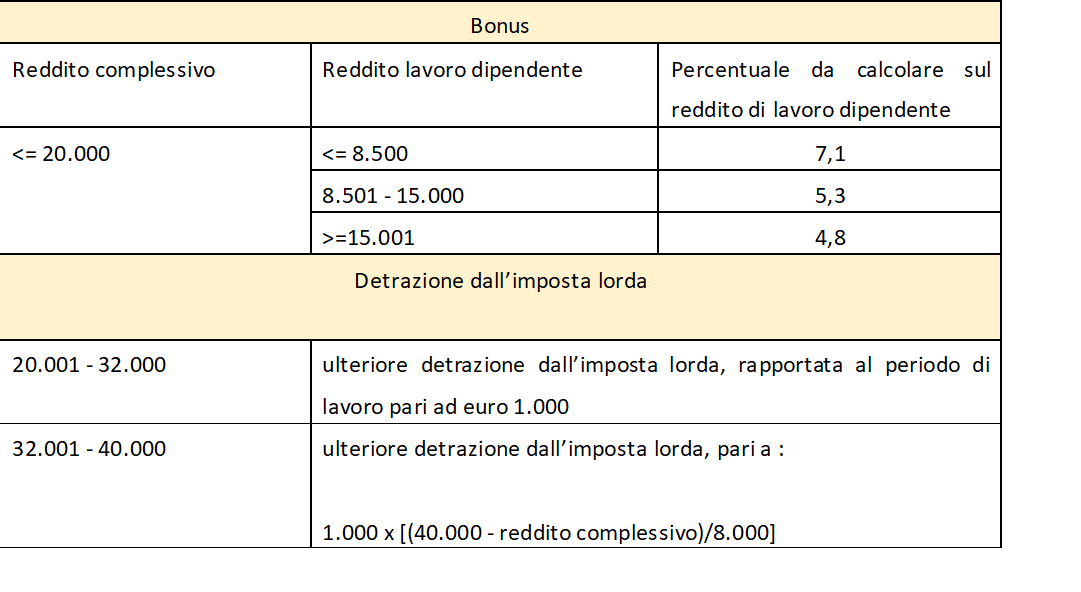

A) un bonus a favore dei lavoratori dipendenti con un reddito complessivo non superiore a 20.000, escluse le pensioni di ogni genere e gli assegni ad esse equiparati. In particolare a tali soggetti è riconosciuta una somma, che non concorre alla formazione del reddito, calcolata in percentuale decrescente per scaglioni al crescere del reddito e rapportata all’intero anno:

a) 7,1 per cento, se il reddito di lavoro dipendente non è superiore a 8.500 euro;

b) 5,3 per cento, se il reddito di lavoro dipendente è superiore a 8.500 euro ma

non a 15.000 euro;

c) 4,8 per cento, se il reddito di lavoro dipendente è superiore a 15.000 euro.

B) per i redditi complessivi superiori alla soglia di euro 20.000, sono invece previste delle ulteriori detrazioni dalla imposta lorda.

Si tratta di misure tra loro complementari, “disegnate in modo tale da garantire benefici non inferiori a quelli della decontribuzione, mitigando l’effetto soglia e correggendo le distorsioni insite nel sistema decontributivo.” (Ufficio Parlamentare Bilancio, Audizione).

E’ importante tenere presente che:

A) Ai fini della determinazione del reddito complessivo e del reddito di lavoro dipendente rileva (ossia si tiene conto) delle quote esenti del reddito agevolato di cui:

a) all’articolo 44, comma 1, del decreto-legge 31 maggio 2010, n. 78, che dispone che i redditi percepiti dai docenti e dai ricercatori impatriati siano esenti al 90 per cento al ricorrere di specifiche condizioni;

b) all’articolo 16 del decreto legislativo 14 settembre 2015, n. 147 contenente il vecchio regime agevolativo per i lavoratori impatriati, abrogato ai sensi dell’articolo 5, comma 9, del decreto legislativo n. 209 del 2023;

c) all’articolo 5 del decreto legislativo 27 dicembre 2023, n. 209, contenente il nuovo regime agevolativo a favore dei lavoratori impatriati, che dispone che i redditi di lavoro dipendente ed i redditi assimilati a quelli di lavoro dipendente (…), prodotti in Italia da lavoratori che trasferiscono la residenza nel territorio dello Stato. al ricorrere di specifiche condizioni, concorrono alla formazione del reddito complessivo limitatamente al 50 per cento del loro ammontare entro il limite annuo di 600.000 euro.

B) Ai fini, invece, della sola determinazione del reddito complessivo non rileva (ossia non se ne tiene conto) del reddito dell’unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze.

Ai sensi del comma 3-bis dell’articolo 10 del TUIR, se alla formazione del reddito complessivo concorrono il reddito dell’unità immobiliare adibita ad abitazione principale e quello delle relative pertinenze, si deduce un importo fino all’ammontare della rendita catastale dell’unità immobiliare stessa e delle relative pertinenze, rapportato al periodo dell’anno durante il quale sussiste tale destinazione ed in proporzione alla quota di possesso di detta unità immobiliare. Sono pertinenze le cose immobili di cui all’ articolo 817 del codice civile, classificate o classificabili in categorie diverse da quelle ad uso abitativo, destinate ed effettivamente utilizzate in modo durevole a servizio delle unità immobiliari adibite ad abitazione principale delle persone fisiche. Per abitazione principale si intende quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente.

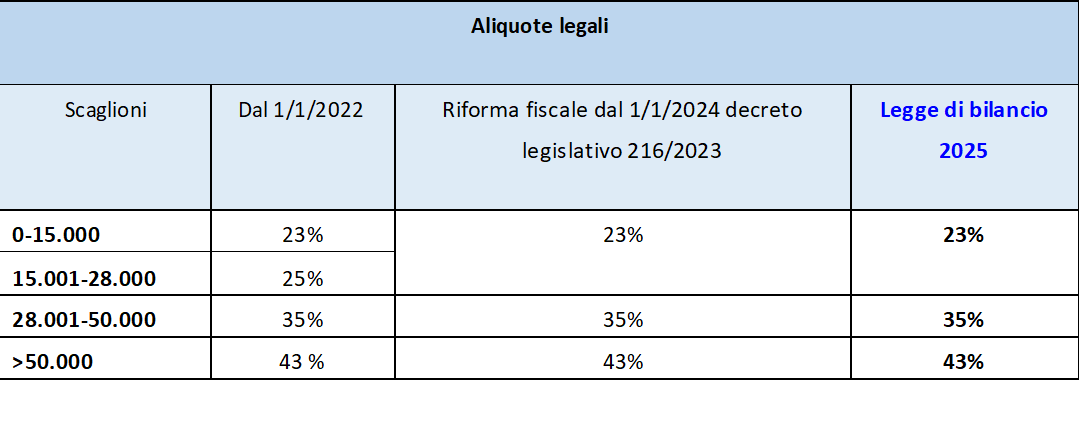

Aliquote Irpef

La legge di bilancio 2025 rende strutturali le modifiche già introdotte dal decreto legislativo 30 dicembre 2023, n. 216 per il 2024. In particolare le nuove aliquote per scaglioni di reddito applicabili per il calcolo dell’imposta lorda sul reddito delle persone fisiche (nuova formulazione dall’articolo 11, comma 1, del testo unico delle imposte sui redditi TUIR – D.P.R. n. 917 del 1986), sono le seguenti:

Trattamento Integrativo

In linea con quanto stabilito dal decreto legislativo attuativo del primo modulo della riforma dell’Irpef, la legge di bilancio 2025 conferma sostanzialmente l’assetto del trattamento integrativo. La modifica di maggiore rilievo, con effetti strutturali, riguarda la previsione contenuta nell’articolo 1 co. 1 del decreto legge 3/2020 secondo cui il trattamento spetta a condizione che l’imposta lorda determinata sui redditi di lavoro dipendente e assimilati sia superiore all’ammontare della detrazione per tipo di reddito ex articolo 13, comma 1, lettera a), del TUIR, quest’ultima diminuita dell’importo di 75 euro rapportato al periodo di lavoro nell’anno. La modifica assicura la corresponsione del trattamento ai lavoratori dipendenti alle stesse condizioni previste dalla disciplina vigente a regime. Infatti uno dei requisiti richiesti per la attribuzione del trattamento (v. infra) è la capienza dell’imposta lorda calcolata sui redditi di lavoro dipendente rispetto alla detrazione spettante di cui sopra. Poiché tale livello è stato innalzato, potrebbe verificarsi la perdita del beneficio per alcuni lavoratori dipendenti che in base alla disciplina vigente a regime ne sono invece destinatari. A tale inconveniente si pone rimedio con il correttivo di cui sopra il quale, ai fini della spettanza del trattamento integrativo, neutralizza l’innalzamento della soglia di non tax area da 8.174 euro a 8.500 euro.